tarcoteca

En julio de 2017 Banco Goldman Sachs hablaba sobre la conveniencia de una guerra para revitalizar el mercado americano. A Trump le ha tocado repetir la estrategia usada durante la Crisis asiática de 1997 contra los países emergentes. El Gobierno en coordinación con la Fed quiere aumentar el precio del dolar, de modo que los países infestados por éste verán incrementadas sus deudas públicas y privadas hasta el punto de paralizar su economía y tener que recurrir al FMI. Usa el dolar como un verdadero arma, algo que ya se sabía que sucedería. Argentina fue la primera víctima oficial. Le sigue Turquía. A la zaga Iran y las sanciones contra su petróleo. China en la mirilla. Poco a poco irán cayendo todas las piezas.

Todos los que se creyeron algún día aliados del IV Reich reciben su propia medicina: Roma no paga a traidores. Solo hay una forma de ganar una guerra de un golpe, dar el primer golpe, y esto es lo que ha hecho USA. Trump prometía guerra económica, decía ser experto. Aquí la tenéis.

Feliz Crisis de 2019! PHkl/tctca

_________________

Traducción Tarcoteca – Washington’s Silent Weapon for Not-so-quiet Wars. “A World Full of Dollars”, A 2019 Global Economic Crisis | Global Research 21.8.2018 por F. William Engdahl

Hace diez años, en septiembre de 2008, el secretario del Tesoro de Estados Unidos, el ex banquero de Wall Street Henry Paulson, detuvo deliberadamente el sistema global del dólar al permitir que el banco de inversión de tamaño medio de Wall Street, Lehman Bros, se hundiera. En ese momento, con la ayuda de los infinitos recursos de creación de dinero de la Reserva Federal conocidos como Quantitative Easing [QE Ensanchaminto Cuantitativo], la media docena de principales bancos de Wall Street, incluido el propio Goldman Sachs de Paulson, fueron Rescatados de una debacle creada por sus exóticas finanzas reaseguradas. La Reserva Federal también actuó para otorgar cientos de miles de millones de dólares en líneas de crédito sin precedentes a los bancos centrales de la UE para evitar una escasez de dólares que claramente hubiera arruinado toda la arquitectura financiera mundial. En ese momento, seis bancos de la zona euro tenían pasivos en dólares superiores al 100% del PIB de su país.

1º- Un mundo Atestado de dólares

Desde ese momento, hace una década, la oferta de dólares baratos para el sistema financiero mundial ha aumentado a niveles sin precedentes. El Instituto de Finanzas Internacionales IIF de Washington estima que la deuda de los hogares, los gobiernos, las empresas y el sector financiero en los 30 mayores mercados emergentes aumentó a 211% del producto interno bruto a comienzos de este año. Era del 143% a fines de 2008.

Otros datos del IIF de Washington indican la escala de una «trampa de deuda» que está en las primeras etapas de detonación en las economías menos avanzadas, desde América Latina hasta Turquía y Asia. Excluyendo a China, la deuda total de los mercados emergentes, en todas las monedas, incluidas las doméstica, casi se duplicó de 15 billones (10^12) de dólares en 2007 a 27 billones de dólares a fines de 2017. La deuda china al mismo tiempo pasó de 6 billones de dólares a 36 billones de dólares según IIF . Para el grupo de países emergentes, sus deudas denominadas en dólares estadounidenses crecieron a alrededor de 6,4 billones de dólares desde 2,8 billones de dólares en 2007. Las empresas turcas ahora deben casi 300mM (10^9) de dólares en deuda denominada en moneda extranjera, más de la mitad de su PIB, la mayoría en dólares . Los mercados emergentes prefirieron el dólar por muchas razones.

Objetivo: Precipitar una nueva crisis en todo el mundo emergente

Desde la crisis financiera de 2008, el dólar y la importancia de la Fed se han expandido a niveles sin precedentes. Esto se empieza a apreciar ahora a medida que el mundo comienza a sentir por primera vez desde 2008 la escasez real de dólares, lo que significa un costo mucho mayor para pedir prestado más dólares y refinanciar la deuda en dólares. El pico de la deuda total en dólares de los mercados emergentes con vencimiento llega en 2019, con más de 1.3 billones de dólares en vencimiento.

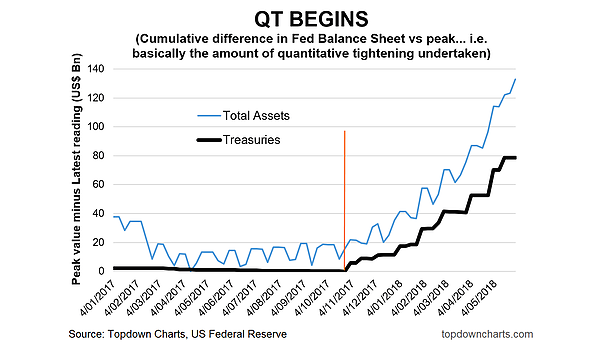

Aquí viene la trampa. La Fed no solo está avisando de que elevará las tasas de fondos de la Reserva Federal más agresivamente desde finales de este año para el próximo [retirará dólares del mercado]. Sino también está reduciendo la cantidad de deuda [bonos] del Tesoro de Estados Unidos que compró después de la crisis de 2008, en el denominado QT o Estrechamiento Cuantitativo [Quantitative Tightening].

2º- Del QE al QT

Después de 2008, la Fed comenzó el plan de financiación a gran escala que llamó Quantitative Easing QE [ensanchamiento cuantitativo de la base monetaria]. El Fed compró una asombrosa suma de bonos de los bancos hasta un máximo de 4.5 billones de dólares desde solo 900mM de dólares al comienzo de la crisis. Ahora la Fed anuncia que planea reducirlos en al menos un tercio en los próximos meses.

El resultado del QE fue que los principales bancos detrás de la crisis financiera de 2008 se vieron inundados por la liquidez de la Reserva Federal y las tasas de interés se desplomaron a cero. Esa liquidez bancaria [bomba de liquidez] a su vez se invirtió en cualquier parte del mundo que ofreciera mayores rendimientos, ya que los bonos estadounidenses pagaban cerca de cero intereses [lo cuál infló de paso los mercados bursátiles]. Pasó a los bonos basura en el sector del petróleo de esquisto bituminoso, a un nuevo mini boom inmobiliario en Estados Unidos. Lo más notable fue que los dólares líquidos entraron en mercados emergentes de mayor riesgo como Turquía, Brasil, Argentina, Indonesia, India. Los dólares inundaron China, donde la economía estaba en auge. Y los dólares llegaron a Rusia antes de que las sanciones de Estados Unidos a principios de este año comenzaran a enfriar a los inversores extranjeros.

Ahora la Fed ha comenzado QT – Ajuste cuantitativo – el reverso del QE. A fines de 2014, la Fed dejó de comprar nuevos bonos del mercado. A fines de 2017, la Fed lentamente comenzó a reducir sus tenencias de bonos, lo que reduce la liquidez en dólares en el sistema bancario. La reducción de las tenencias de bonos de la Fed a su vez empujó las tasas de interés de los bonos al alza. Hasta este verano, todo fue «suave sueave».

Luego, el presidente de EEUU lanzó una ofensiva global de guerra comercial , creando una gran incertidumbre en China, América Latina, Turquía y más allá, y nuevas sanciones económicas sobre Rusia e Irán. [produciendo un efecto estampida]

Hoy la Fed está permitiendo que 40mM de dólares de su Tesoro y los bonos corporativos maduren [incrementen sus intereses y por tanto su valor] sin reemplazarlos, llegando a 50mM de dólares mensuales más adelante este año. Eso saca esos dólares del sistema bancario. [Efecto sifón]

Hoy los bancos centrales del mundo, más que incluso antes de 2008, bailan al ritmo jugado por la Reserva Federal. Como supuestamente Henry Kissinger declaró en la década de 1970 «Si controlas el dinero, controlas el mundo».

¿Nueva Crisis Global en 2019?

Si bien hasta ahora el impacto de la contracción del dólar ha sido gradual, está a punto de ser dramático.

El balance combinado de los bancos centrales del G-3 aumentó en apenas 76 mM de dólares en el primer semestre de 2018, en comparación con un aumento de 703mM de dólares en los seis meses anteriores; casi medio billón de dólares se fueron del fondo global de préstamos. Bloomberg estima que las compras de activos netos de los tres principales bancos centrales caerán a cero para fines de este año, de cerca de 100mM de dólares al mes a fines de 2017. Anualmente eso se traduce en un equivalente de 1,2 billones de dólares menos de liquidez en dólares en 2019 en el mundo.

El precio de la lira turca se ha reducido a la mitad desde principios de este año en relación con el dólar estadounidense. Eso significa que las grandes empresas constructoras turcas y otras que pudieron pedir prestado dólares «baratos», ahora deben encontrar el doble de la suma de dólares estadounidenses para pagar esas deudas [dólares caros]. La deuda no es deuda estatal turca en su mayor parte, sino préstamos corporativos privados. Las empresas turcas deben aproximadamente 300mM de dólares en deuda en moneda extranjera, la mayoría de los dólares, casi la mitad de todo el PIB del país. Esa liquidez en dólares ha mantenido a la economía turca creciendo desde la crisis financiera estadounidense de 2008. No solo la economía turca … Los países asiáticos desde Pakistán hasta Corea del Sur, menos China, han tomado prestados aproximadamente 2,1 billones de dólares.

Mientras el dólar se depreció frente a esas monedas y la Reserva Federal mantuvo las tasas de interés bajas, a partir de 2008-2015, hubo poco problema. Ahora eso está cambiando y dramáticamente. El dólar está subiendo fuertemente frente a todas las demás monedas, un 7% este año. Combinado con esto, Washington está iniciando deliberadamente guerras comerciales, provocaciones políticas, ruptura unilateral del tratado con Irán, nuevas sanciones contra Rusia, Irán, Corea del Norte, Venezuela y provocaciones sin precedentes contra China. Las guerras comerciales de Trump, irónicamente, han llevado a un «escape a lo seguro» desde países emergentes como Turquía o China hasta los mercados de EEUU, Especialmente el mercado bursátil.

La Fed está usando como arma al dólar estadounidense

La Fed está usando como arma al dólar estadounidense y las condiciones previas son en muchos aspectos similares a las de la crisis Asiática de 1997. Luego, todo lo que se necesitó fue un ataque concertado de los Edge Founds [fondos de Inversión] de EEUU contra la economía asiática más débil, el baht tailandés, para provocar el colapso de la mayor parte del sur de Asia, hasta Corea del Sur e incluso Hong Kong. Hoy el detonante es Trump y sus belicosos tweets contra Erdogan.

Las guerras comerciales de Trump, las sanciones políticas y las nuevas leyes impositivas de EEU, en el contexto de una estrategia clara de apreciación del dólar de la Fed QT, proporcionan el telón de fondo para librar una guerra de un dólar contra opositores políticos clave a nivel mundial sin tener que declarar la guerra. Todo lo que se necesitó fue una serie de provocaciones comerciales contra la enorme economía china, provocaciones políticas contra el gobierno turco, nuevas sanciones infundadas contra Rusia y bancos desde París a Milán a Frankfurt a Nueva York y cualquier otra persona con préstamos en dólares a mercados emergentes de mayor riesgo comenzó la estampida hacia la salida más cercana. La Lira se derrumba como resultado de la venta de pánico, o de la crisis de la divisa de Irán, o la caída del rublo ruso. Todo refleja el comienzo, como probablemente lo hace la disminución en el renminbi de China, de una escasez mundial de dólares.

Si Washington logra el 4 de noviembre recortar todas las exportaciones petroleras de Irán, los precios mundiales del petróleo (dólar) podrían dispararse por encima de los 100 dólares, lo que aumentaría drásticamente la escasez de dólares en el mundo en desarrollo.

Esta es la guerra por otros medios. La estrategia del dólar de la Fed está actuando ahora como un «arma silenciosa» para guerras no tan silenciosas. Si continúa, podría causar un serio revés a la creciente independencia de los países de Eurasia en torno a la Nueva Ruta de la seda china y la alternativa Rusia-China-Irán al sistema del dólar.

El papel del dólar como principal moneda de reserva mundial y la capacidad de la Reserva Federal para controlarlo es un arma de destrucción masiva y un pilar estratégico del control de la superpotencia estadounidense. ¿Están las naciones de Eurasia o incluso el BCE listas para arreglarse con efectividad?