El artículo sigue diciendo que “Una persona con un salario bruto de $10.000 mensual, puede abonar en concepto de impuesto a las ganancias $5.000 anuales. Un inversor que obtiene una renta mensual por $10.000 en la mayoría de los casos no paga ningún tipo de impuesto. Entre los impuestos directos e indirectos, los que menos ganan pagan proporcionalmente más impuestos que los que más tienen”, mezclando peras con manzanas y, de paso, haciendo compota.

El problema en este caso, lo que crea la injusticia porque viola la primera condición, no es que se paguen impuestos sobre el salario – como veremos más abajo, 5.000 pesos en un ingreso anual de 130.000 pesos se puede considerar como extremadamente moderado –, sino que no se paguen impuestos sobre los ingresos provenientes del capital, es decir las rentas. El señor que escribe el artículo, en lugar de pedir que se suba el mínimo no imponible a 15.000 pesos mensuales (¡!) debería estar clamando para que se saque la exención a las ganancias de capital que es lo que crea la injusticia a la que hace alusión.

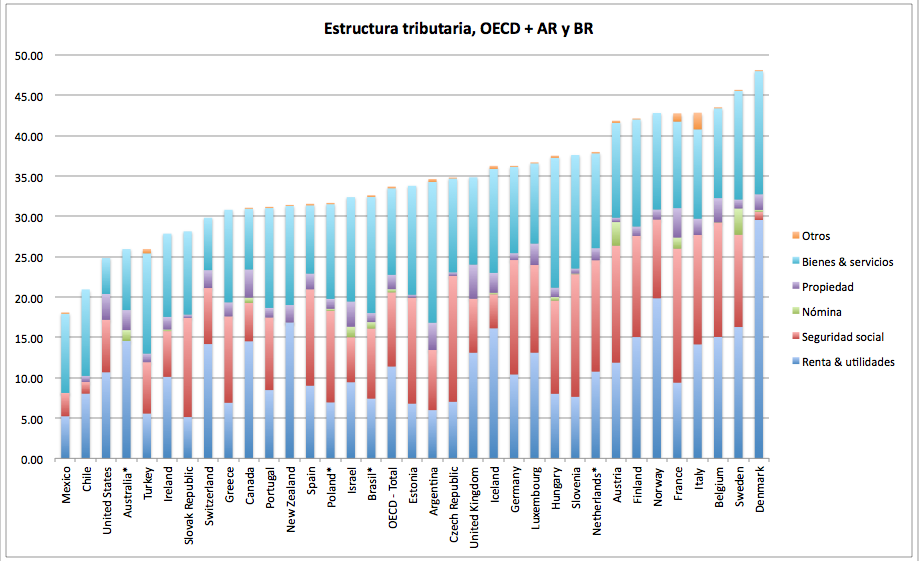

Sobre la relación entre impuestos directos e indirectos no vamos a hablar mucho en este post porque se nos complicaría demasiado, pero es cierto que la estructura tributaria argentina esta demasiado volcada hacia los impuestos indirectos, sobre todo porque la contribución del impuesto a las ganancias de las personas físicas a la recaudación total es ridículamente baja y en menor medida porque el impuesto a los ingresos brutos es el peor engendro tributario que jamás haya existido y jamás existirá.

Para ilustrar estos puntos, primero voy a mostrar la estructura tributaria en Argentina y en los países de la OECD, después veremos cuál es la suma de impuestos sobre el salario más contribuciones sociales y por último cómo se reparten esas cargas para distintos niveles de ingreso, siempre comparando Argentina con los países de la OECD.

Salvando las diferencias metodológicas, en el año 2011 la presión tributaria argentina estuvo un poco por encima del promedio de la presión tributaria en la OECD en el año 2009, último año para el que se calculó el promedio. Comparando 2009 con 2009 todavía estaba un poco por debajo. Cuando miramos los distintos componentes según los grandes grupos de impuestos, vemos que Argentina recauda mucho más que el promedio en impuestos sobre bienes y servicios, mucho menos en impuestos sobre los ingresos, algo más en impuestos a la propiedad y algo menos en contribuciones a la seguridad social. De hecho, la recaudación de impuestos sobre bienes y servicios es la más alta de todas, lo que se explica no tanto por el IVA, donde Argentina tiene una recaudación digna de un país desarrollado de los buenos, sino más por los impuestos al comercio exterior y el impuesto a los ingresos brutos que suman casi 8% del PIB.

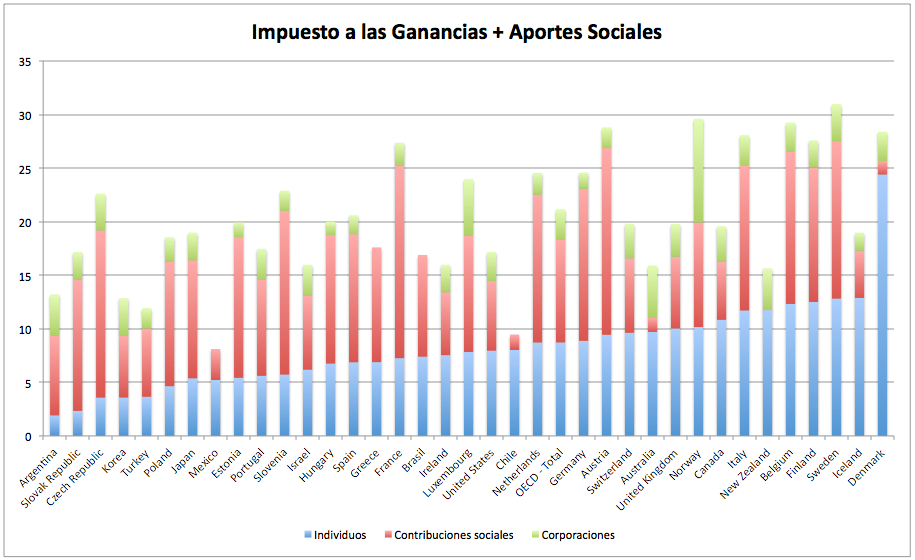

El impuesto a las ganancias de las personas físicas en Argentina grava sobre todo el ingreso proveniente del salario. En otros países se gravan también los ingresos de los plazos fijos, los ingresos por dividendos y los de las ganancias por comprar y vender acciones. De todas formas, en la mayoría de los países, la fuente mayor de ingresos tributarios basados en los ingresos personales son los salarios. En 2011, en Argentina, el Estado ingresó en concepto de este impuesto 1,92% del PIB, esto es 0,6 puntos porcentuales más que en 2003, cuando se recaudaba 1,33% del PIB. Si al mismo tiempo pensamos que la presión tributaria total durante esos mismos años aumentó de 23,4% del PIB a 34,6% del PIB, vemos que los asalariados no han contribuido tanto como creen Moyano y su hijo Facundito a las arcas públicas. Mientras tanto, en el resto de la OECD, el impuesto ingresaba lo que se ve en el gráfico de abajo, es decir una proporción del PIB que varía entre el 2,34% en Eslovaquia y el 24,41% en Dinamarca.

Pero esto es sólo una parte del cuento. No diríamos del todo la verdad si a esos impuestos sobre el salario no le agregáramos las contribuciones sociales. Aunque éstas son pagadas en parte por los empleados y en parte por el empleador, se suelen considerar como parte de los impuestos al trabajo y, en mercados laborales donde la demanda de trabajo decide el nivel de empleo, el que las paga efectivamente es el empleado, que ve reducido su salario de bolsillo. En Argentina las contribuciones sociales aportan a las finanzas públicas el 7,45% del PIB, lo que compensa en parte por los bajos ingresos del impuesto a los salarios. De todas formas una vez que sumamos los dos, sólo hay un país en la OECD que recauda menos: México.

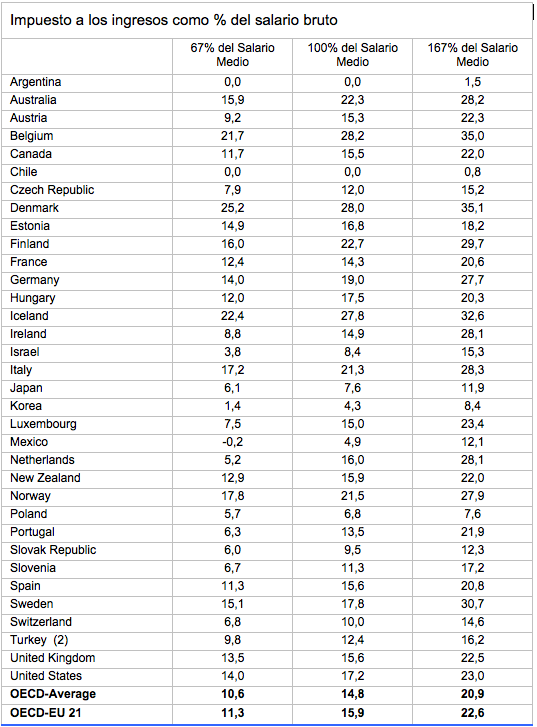

Y acá viene lo más interesante de todo. ¿Paga mucho o poco de impuesto a los salarios el trabajador argentino? En el Taxing Wages, la mejor publicación que existe sobre los impuestos a los salarios, la OECD calcula entre otras cosas la carga tributaria de un individuo para tres niveles distintos de ingresos alrededor del salario medio y dos o tres tipos distintos de familias. Para hacer más fácil la comparación vamos a elegir una persona soltera y hacer variar su nivel de ingreso para intentar obtener algún resultado comparable. Según datos del Ministerio de Trabajo, el salario bruto medio de un trabajador en blanco en diciembre 2011 era de alrededor de 5000 pesos mensuales. Para ubicar ese salario en la distribución del ingreso, debemos notar que según el Indec, el ingreso promedio de una persona ocupada fue, en el 4° trimestre de 2011, de 3198 pesos mensuales. Ese ingreso lo sitúa en el decil 7, lo que quiere decir que hay algo más de un 60% de ocupados con ingresos menores. A partir de un ingreso de 6000 pesos mensuales uno ingresa en el privilegiado grupo del 10% con ingresos más altos de la población ocupada, un grupo donde el ingreso medio es de 8900 pesos, pero del que sería bastante interesante saber más.

En la tabla de arriba vemos lo que paga un asalariado soltero y sin hijos que gana el salario medio, dos tercios del salario medio y dos tercios por encima del salario medio como impuesto a las Ganancias en todos los países de la OECD más Argentina. Como vemos, solamente hay un país donde se paga menos: Chile. En el resto, el asalariado medio paga desde el 4.3% de Corea del Sur hasta el 28,2% de Bélgica. Un asalariado que cobra 2/3 más que el salario medio paga desde 7,6% de sus ingresos en Polonia hasta el 35,1% en Dinamarca. En Argentina este señor paga 1,5% de impuestos y chilla. O lo hacen chillar por medio de artículos tendenciosos y mal informados en La Nación y Clarín.

Las fuentes son OECD, Mecon, Indec y Ministerio de Trabajo. Todos los datos fiscales son de 2010, excepto Argentina (2011), Australia, Brasil, Holanda, Japon, Polonia y OECD (2009). Para Chile, Brasil, Grecia y México el dato de impuestos a las personas físicas incluye también los de las corporaciones porque no está el dato desagregado. En contribuciones sociales están incluidos también otros impuestos sobre las nóminas salariales.